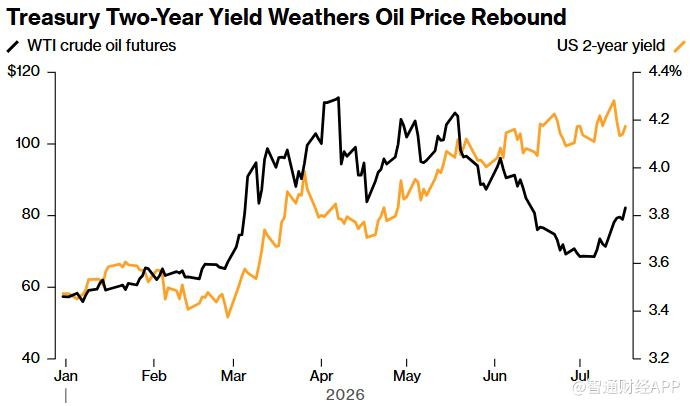

美国国债市场本周小幅上涨,通胀数据降温提振市场情绪,抵消了国际油价大幅反弹带来的压力,交易员也因此大幅削减了对美联储7月加息的押注。不过,油价飙升和美联储官员持续释放鹰派信号,令市场对年底前再次加息的预期依然存在。

本周公布的美国消费者价格指数(CPI)和生产者价格指数(PPI)均显示通胀压力有所缓解,推动美国国债收益率整体回落。其中,对货币政策最为敏感的短期国债表现最佳,收益率降幅居前。

不过,国际油价大幅上涨限制了债市涨幅,投资者仍认为能源价格走高可能重新推升通胀,从而促使美联储在今年晚些时候继续收紧货币政策。

TD Securities美国利率策略师Molly Brooks表示,本周通胀数据公布后,市场明显降低了对美联储进一步加息的预期,尤其是近期加息概率出现明显回落。

利率互换市场显示,交易员目前预计美联储在7月28日至29日议息会议上加息25个基点的概率已从此前约50%降至约15%。由于会议召开前几乎没有重要经济数据公布,且美联储官员即将进入议息会议前的“静默期”,市场对7月政策预期进一步调整的空间已较为有限。

受此影响,美国2年期国债收益率本周累计下跌3个基点,报4.18%。

不过,市场对于美联储中长期政策路径仍存在较大分歧。近期,美联储内部支持进一步加息的声音有所增加,包括此前立场相对温和的部分官员也开始转向鹰派。

克利夫兰联储主席哈马克周五表示,在消费者支出保持韧性、失业率仍处于低位的背景下,持续高企的通胀仍是她当前更大的担忧。

达拉斯联储主席洛里·洛根周四也表示,美国可能需要“适度提高利率”,因为目前尚无充分证据表明通胀能够持续回落至美联储2%的目标水平。

事实上,哈马克和洛根此前均已属于美联储内部较为鹰派的官员,两人在今年4月的货币政策声明中就曾反对释放未来可能降息的信号。

与此同时,中东局势升级重新推高能源市场风险溢价。本周,美国对伊朗发动新一轮军事打击,引发国际油价剧烈波动。美国西得克萨斯中质原油期货周五收于每桶82.49美元,单周累计上涨近16%,创6月12日以来最高收盘水平。

尽管近期美国通胀数据改善削弱了市场对短期加息的预期,能源价格反弹叠加美联储官员持续释放鹰派言论,意味着市场对年内再次加息的押注尚未完全消退,美联储未来政策路径仍将取决于通胀走势及能源价格变化。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

联丰优配提示:文章来自网络,不代表本站观点。